物価高が続く2026年。食費を削るために大好きな外食を我慢したり、電気代を浮かすためにこまめにスイッチを消したりする節約は、毎日の生活にストレスが溜まってしまいますよね。

そこでおすすめしたいのが、日々の生活満足度を1ミリも落とさずに、毎月数千円〜数万円単位で出費を減らす「固定費の断捨離」です。

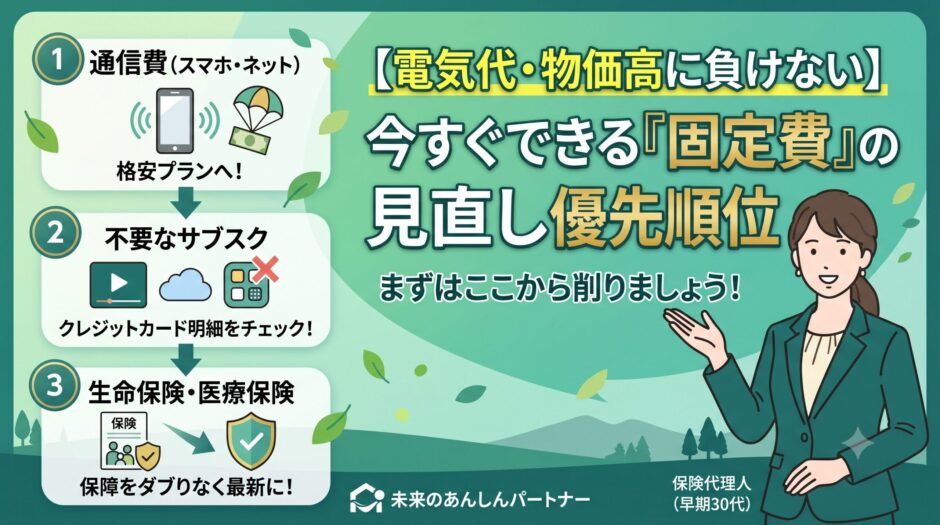

今回は、プロが実践している「固定費見直しの優先順位」を分かりやすく解説します。

家計の節約には、大きく分けて「変動費(食費や日用品など)」と「固定費(家賃、通信費、保険料など)」の2種類があります。

変動費の節約は毎回の我慢が必要ですが、固定費の見直しは「最初の一度の手続きだけ」で、その後もずっと自動的に節約効果が続きます。 家計を劇的にスリムにするための、見直しの優先順位がこちらです。

優先順位①:スマホ代・インターネット代(通信費)

最も手軽で、かつ即効性があるのが通信費です。

- ここをチェック: 大手キャリアで契約したまま数年放置していませんか?また、使っていない「通話定額オプション」や、端末購入時につけられた「不要なサポートプラン」が毎月引き落とされていないでしょうか。

- 節約の目安: 格安SIMやサブブランド(ahamo、LINEMO、povo、UQモバイル、ワイモバイルなど)の最新プランに切り替えるだけで、1人あたり月3,000円〜5,000円、家族4人なら月1万円以上の節約になることも珍しくありません。

優先順位②:使っていないサブスクリプション(定額サービス)

動画配信、音楽アプリ、オンラインジム、雑誌の読み放題など、「毎月なんとなく300円〜1,000円程度」払っているサービスはありませんか?

- ここをチェック: 「最初の1ヶ月無料」と言われて登録し、その後全く使っていないアプリがないか、クレジットカードの利用明細を上から下まで確認してみましょう。

- 節約の目安: 月1,000円のサブスクを2つ解約するだけで、年間2万4,000円の浮いたお金が生まれます。

優先順位③:最も大きな効果が出る「生命保険・医療保険」

固定費削減の「真打ち」とも言えるのが保険料です。保険は目に見えない商品だからこそ、「入ったきり放置」になりがちですが、実はここが一番の宝の山です。

保障の質(安心感)を一切落とさずに、保険料だけを下げる具体例を2つご紹介します。

例A:マイホーム購入後の「死亡保障のダブり」を削る

住宅ローンを組む際、多くの方が「団体信用生命保険(団信)」に加入します。もし契約者に万が一のことがあればローンの残債はゼロになるため、住居費のための保障は団信でカバーできています。 独身時代や賃貸時代に入った「重い死亡保険」をそのままにしていませんか?保障のサイズを今の生活に合わせるだけで、月5,000円〜1万円以上の削減に繋がります。

例B:今の医療実態に合わない「古い特約」を外す

昔の医療保険は「入院1日につき5,000円」という日額タイプが主流でした。しかし現代の医療は短期入院が基本です。 入院日数に頼る古い保障から、2026年の新常識である「入院したら一律◯万円」という最新の一時金タイプに切り替える(または特約を整理する)ことで、毎月の保険料を安く抑えつつ、実際に役立つ保障へアップデートできます。

今日からできる!固定費ダイエットの3ステップ

- クレジットカードと通帳の明細を直近3ヶ月分出す (使っていないサブスクや謎の引き落としがないか確認)

- スマホのマイページを開いてプランを確認する (ギガ数が余りすぎていないか、不要なオプションがないか確認)

- 自宅にある「保険証券」を一つの袋にまとめる (今のライフステージと、保障の内容がダブっていないか確認)

まとめ:我慢の節約から、賢い節約へ

電気をこまめに消して月数百円を節約する努力も素晴らしいですが、保険や通信費を見直して月2万円を浮かせる方が、圧倒的にラクで効果的です。浮いたお金を電気代の値上がり分に補填したり、少しリッチな週末のランチに回したりする方が、毎日を豊かに過ごせますよね。

「わが家の保険、どこがダブっているのか自分では分からない」 「保障の質を落とさずに、保険料を安くする方法を教えてほしい」

そんなときは、いつでもお気軽に信頼できるプロへご相談ください。2026年の最新の制度やトレンドに合わせ、あなたの家計を一番筋肉質で安心な形に整えるお手伝いをいたします。